빠른속도로 변화하는 게임산업 자체가 큰 변곡점에서있습니다.IT와 통신 환경의 발전으로 인터넷 플램폼 혹은 소셜 미디어로 평가받는 게임기업들이 더 나올것으로예상됩니다.그런기업들은 차별화된 가치를 평가받으며 시장에 진입할것이기때문입니다.시간이 조금 더 걸리겠지만 가상세계,메타버스로 대변되는 소셜 플랫폼이 게임을 통해 실현되어 일상생활과 엔터테인먼트,커뮤니케이션 등이 게임내에서 빠르게 진행될것으로 보입니다.이러한 전망속에 국내 게임 기업들은 이용자들의 기대를 충족시킬수있는 콘텐츠 양산에 앞장서고있는데 이런 게임주들을 투자하는 이유는 수익의 다각화라고 볼수있습니다.2022년을 기점으로 게임시장은 플랫폼,수익구조,수익모델에 획기적인 변화가있을것으로 기대됩니다.콘솔,PC,모바일이 각각의 시장을 형성하던 과거와 달리 이를 통합하는 시도가 이미 가시화되고있습니다.또한 콘텐츠가 중요해지면서 게임 개발자 중심의 수익배분 구조의 양상이 바뀌고있으며 그와함께 월정액서비스,게임내광고,e스포츠 중계권 등 수익 모델 다변화흐름도 일반화되었습니다.

국내 게임산업의 현황

우리나라 대표게임 기업들도 차세대 콘솔게임기와 클라우드게임 시장을 적극적으로 준비하고있습니다.특히 20년 11월에 출시된 게임들이 클라우드게임 서비스에 새롭게 도전하고있습니다.즉 게이머들이 pc,스마트폰,콘솔 게임기 등을 통해 클라우드게임서비스를 접속할수있는 환경을 구축하는것입니다.

엔씨소프트 주가 전망 살펴보기

전문가들의 의견

각 증권사 연구원들이 말합니다.현재 밸류에이션이 올해 예상실적기준이 안좋음에도 투자의견으로 보유하는것을 강조했습니다.또한 대표게임인 리니지M과 리니지2M의 매출은 자연감소를 지속하고있다면서 업데이트는 기존의 회사가 고수하던 과금을 유도하는식의 업데이트가 아니기때문에 큰 폭의 매출 반등은 기대하기어려울것으로 진단했습니다.반면 특정 연구원은 출시가 구체화되기전까지는 신작에 대한 기대감이 주가에 반영되기 힘들다는점은 리스크요인이지만 신작 기대감만 확보될 경우 충분히 주가상승을 기대할수있는 국면이라고말했습니다.대체적으로 엔씨소프트에 대해서는 시선이 좋지않습니다.모멘텀 공백,상승 여력 부족에 포커스를 두고 매출감소 및 마케팅 비용증가가 원인입니다.

엔씨소프트 주가전망

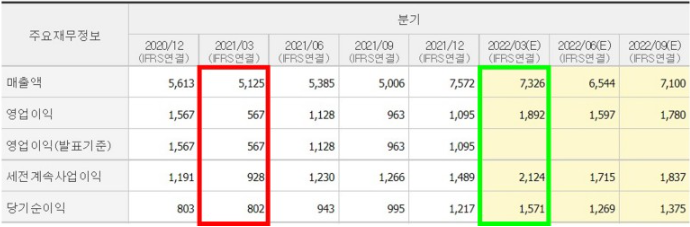

최근주가가 많이 하락한 엔씨소프트 부활시점이 많이 궁금하실겁니다.필자는 단기적인 관점에서 접근한것이아니라면 2년 이상 보유한다는 생각으로 접근해야한다고 보고있습니다.엔씨소프트 주가가 더이상의 하락보다는 바닥을 다지고 터닝해 주기를 바라는것이 모든 주주의 마음일겁니다.5월 2022년도 1분기실적이 발표될예정입니다.지난해 1분기 매출을 5,613억원,영업이익은 567억원이었습니다.하지만 올해는 매출 7,326억원,영업이익 1,892억원을 전망하고있습니다.저의 견해로는 올해 1분기 영업이익이 1,600억원 이상만 나와도 지난해 1분기에 비하면 3배정도 상승한것이기때문에 선방했다고 생각합니다.

최근이슈

기본적 분석이라 할수있는 엔씨소프트의 최근이슈에대해서 알아보겠습니다.주가폭락사건,신작TL정도로 정리를 해볼수가있습니다.엔씨소프트에게는 2021년이 가장 기억하기 싫은 한해가 될지도모릅니다.말그대로 사건이라는 말이 어울릴정도로 100만원이 넘었던 주가가 단기간에 반도막이하로 떨어졌으며 많은 팬들이 떠난해이기때문입니다.사유로는 롤백,트릭스터M,블레이드앤소울2 입니다.결국 과도한 과금유도와 겉모습만 바꾼 비즈니스모델,팬을 무시한회사가 주요 핵심이라고볼수있습니다.돈도 문제지만 감정의골이깊어진게 가장큰문제였습니다.신작TL로는 지난 3분기 실적발표 컨퍼런스콜을 통해 프로젝트 TL이 출시 준비단계에 돌입했고 내년 하반기에출시한다고밝혔습니다.프로젝트TL은 2017년에 발표된 리니지시리즈 최신작으로,PC와 콘솔로출시예정입니다.알려진바로는 언리얼엔진 4로 개발중이며,고품질 그래픽과 오픈월드,실제 물리법칙을 바탕으로 설계한 현실적인 전투를 특징으로앞세웠습니다.리니지의핵심이라할수있는 클래스기반 성장과 혈맹 중심커뮤니티를 유지하되,콘솔 시장공략에 맞는게임디자인과 BM을 준비중이라고밝혔습니다.게임의 구체적인내용은 아직 공개전이며 발표후 4년이 지나도 출시소식이 감감무소식이라 많은 우려가있습니다.

엔씨소프트 주가요약

작은 상승과 하락이있었지만 2015년부터는 꾸준한 상승이었고 19년도부터 21년도 초까지는 급상승하며 100만원을 넘기도했었습니다.하지만 위에 언급했듯이 회사가 일부러 팬들을 골탕먹이는게아닌가할정도로 대응했던 방식과 여러사건으로인해 팬들을 돌아서게한 엔씨소프트입니다.사태를 직감한 외인과 기관들이 빠지기시작하자 출혈을 막기위해 자사주를 매입하여 방어하려했지만 한번터진댐을 막기란 쉽지않았습니다.현재는 40만원대까지 떨어지며 하락을 이어가고있습니다.문제는 아직 바닥패턴도 보이지않고 주간차트에서도 지지영역이 무너졌다라는겁니다.아무리 좋게 해석하더라도 매수구간은 40만원에서 44만원정도가 될것같습니다.